RIE III : Un COMPROMIS équilibré

11 janvier 2017RIE III : Un COMPROMIS équilibré

Le point de vue de l'UVAM (Union valaisanne des arts et métiers)

Aujourd’hui, les cantons appliquent un régime fiscal spécial à quelque 24 000 entreprises qui emploient plus de 150 000 personnes et qui sont principalement actives à l’étranger. Une partie d’entre elles appartiennent à des groupes étrangers, mais de nombreuses sociétés sont suisses. Si elles ne représentent que 7 % de l’ensemble des entreprises, elles rapportent à la Confédération presque la moitié de l’impôt fédéral direct sur le bénéfice, soit près de 5 milliards de francs par an, et un milliard supplémentaire pour les cantons et les communes.

Ces régimes spéciaux ne sont toutefois plus admis au niveau international. La Suisse s’est engagée à les abolir. En cas de rejet de la réforme, les entreprises actives à l’étranger depuis la Suisse devraient s’attendre à des sanctions et à des doubles impositions. Leur présence dans notre pays serait remise en question, d’autant que d’autres pays se feraient un plaisir de les accueillir (Grande-Bretagne, Irlande, les états du Benelux, Hong Kong et Singapour). C’est précisément ce que la 3e réforme de l’imposition des entreprises (RIE III) vise à éviter. Dans l’ensemble, ces entreprises paieront davantage d’impôts qu’aujourd’hui, mais la Suisse restera attractive.

Des milliards de recettes fiscales sont en jeu

En plus de l’impôt sur le bénéfice, les entreprises à vocation internationale génèrent des milliards de recettes fiscales : notamment en s’acquittant d’autres taxes (sur le capital, sur les gains immobiliers, TVA), de cotisations aux assurances sociales, et sous la forme d’impôts payés par leur personnel. Sans la réforme fiscale, ces revenus seraient eux aussi menacés. Pour les collectivités, l’impact pourrait être dramatique. Soit les citoyens et les PME devraient boucher les trous, soit l’Etat devrait réduire sensiblement ses prestations.

La position des référendaires est incompréhensible. Ils ont toujours milité pour l’abolition des privilèges fiscaux. Avec leur référendum, ils mettent en danger des centaines de milliers d’emplois et des milliards de recettes fiscales. D’éminentes personnalités de gauche sont aussi favorables à la réforme. Les opposants ne proposent aucune alternative réaliste, alors qu’un refus plongerait les entreprises dans l’incertitude et menacerait les caisses publiques et l’emploi.

Les cantons disent OUI

Les régimes fiscaux spéciaux sont surtout pratiqués par les cantons. Ceux-ci auront tout intérêt à continuer de proposer une fiscalité attractive aux entreprises, de manière à s’assurer à l’avenir un niveau maximal de recettes fiscales pour fournir des prestations de qualité à la population. La RIE III met à leur disposition les outils nécessaires pour y parvenir. En cas d’échec, les cantons n’auront ni les instruments fiscaux prévus, ni l’aide financière de la Confédération. L’incertitude sera totale et le risque de pertes fiscales massif. Les directeurs des finances des cantons soutiennent sans réserve la RIE III.

FEDERALISME PRESERVE | La RIE III permet à chaque canton de choisir les outils fiscaux les plus appropriés en fonction de sa structure économique et fiscale. C’est indispensable car un canton très industriel ne fait pas face aux mêmes défis qu’un canton orienté davantage services, ou à forte activité touristique ou agricole.

SOUTIEN DE LA CONFEDERATION | Les cantons recevront 1,1 milliard de francs chaque année pour adapter leur système fiscal et indemniser les communes. Ce montant ayant été intégré dans le budget fédéral, il ne provoquera pas de mesures d’économies supplémentaires.

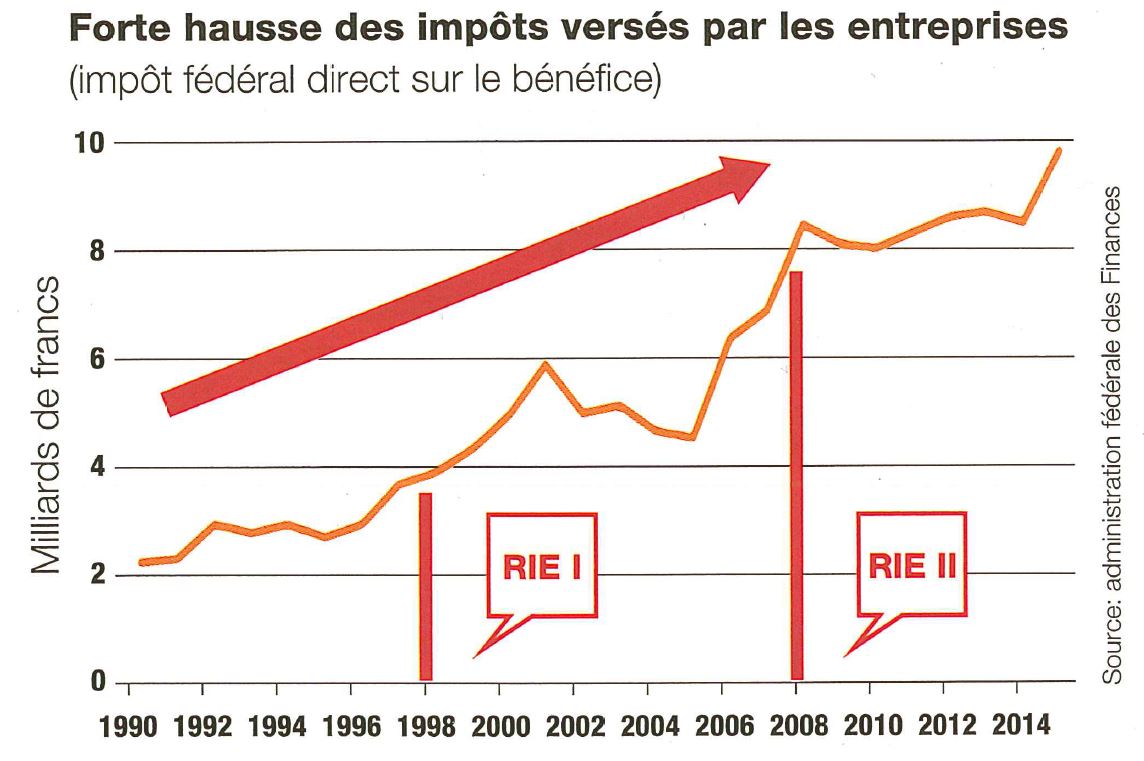

Les précédentes réformes fiscales ont profité à la population

A chaque réforme fiscale, certains dénoncent des pertes fiscales massives. Les faits leur donnent tort. Depuis 1990, les recettes de l’impôt fédéral sur le bénéfice des entreprises (IFD) ont plus que quadruplé. Et grâce à des conditions fiscales attractives, nos entreprises ont créé des dizaines de milliers d’emplois ces dernières décennies. Tout le monde en profite :

communes, cantons et Confédération disposent de recettes fiscales importantes pour financer les prestations à la population;

nos concitoyens ont accès à des emplois leur offrant de bonnes perspectives;

les PME réalisent une part importante de leurs affaires grâce aux sociétés internationales basées en Suisse;

nos assurances sociales sont financées.

Pour que la Suisse continue à figurer parmi les pays les plus innovants et prospères, elle doit rester attractive au plan fiscal en comparaison internationale, aussi bien pour les grandes que pour les petites entreprises. C’est ce que permet la RIE III.

La réforme fiscale favorise la compétitivité de toutes les entreprises

A l’avenir, les bénéfices réalisés à l’étranger par les entreprises internationales ne seront plus imposés de manière plus avantageuse que ceux réalisés en Suisse. Les cantons instaureront un taux unique d’imposition : toutes les entreprises, grandes ou petites, seront donc traitées sur un pied d’égalité. En règle général, le nouveau taux d’imposition – fixé de manière autonome par chaque canton – sera inférieur au taux actuel. En conséquence, les entreprises internationales paieront plus d’impôts avec la réforme, mais leur niveau d’imposition restera compétitif en comparaison internationale. Quant aux entreprises locales, elles verront leur facture s’alléger et disposeront de plus de ressources pour investir et engager du personnel. Ainsi, la RIE III assurera un niveau d’imposition compétitif pour l’ensemble de l’économie.

La Suisse est en avance sur bien d’autres pays dans l’adaptation de la fiscalité des entreprises. En prenant les devants, nous assurons la compétitivité de notre place économique au plan mondial.

La réforme est aussi décisive pour nos PME

La présence de sociétés au rayonnement international est indispensable à nos PME, qui leur fournissent des biens ou des services. De plus, grâce à la RIE III, nos PME bénéficieront elles aussi d’une imposition plus compétitive, en particulier dans les cantons qui abaisseront leur taux d’imposition, et introduiront des nouveaux instruments fiscaux visant à favoriser la recherche et développement. C’est pourquoi, les PME soutiennent la réforme.

Préserver nos emplois et booster notre innovation

La Suisse est une des économies les plus innovantes du monde. Or la moitié des dépenses privées de recherche et développement sont aujourd’hui réalisées par des entreprises qui ont un régime fiscal spécial. Pour que ces sociétés continuent d’investir dans notre pays et que d’autres activités innovantes s’y implantent, la réforme prévoit la possibilité de favoriser les revenus de brevets et de déduire plus généreusement les dépenses de recherche et développement. Ainsi, notre pays encouragera l’innovation et les emplois de demain.

Texte rédactionnel : UVAM

2 commentaires

-

Posté par :

Michel

Date :

30/01/2017 - 09:45

Merci Urbain pour cette précision, mais cela reste tout de même une progression de 1,65 et ceci grâce au fait que RIE II avait baissé les impôts des personnes morales. Ceci donc tendrait à prouver que le réinvestissement de la baisse d'impôt crée des recettes nouvelles et par conséquent augmente les rentrées fiscales (1,65 x plus). C'est donc du win-win pour tous.

A voir où se trouve la limite de ce système. Mais l'enjeu majeur de cette votation ne se trouve pas là, mais belle et bien dans l'abolition des régimes fiscaux spéciaux, tout en gardant une attractivité pour les entreprises étrangères à rester sur sol Suisse avec leurs emplois et leurs capitaux. -

Posté par :

Urbain Gaillard

Date :

24/01/2017 - 21:12

Pour faire joli, l'UVAM ainsi que tous les défenseurs de cette réforme ne font référence qu'à l'évolution des impôts fédéraux des personnes morales. Ainsi, à juste titre ils peuvent avancer le multiple de 4 (x 4 ou 3,83 pour être exact).

Mais pourquoi ne prennent-ils pas en compte l'ensemble des impôts payés, en y incluant les impôts cantonaux et communaux sur les personnes morales ? Par négligence, par méconnaissance ou par volonté de tromper l'électeur ?

Dans les faits, selon les sources de la Confédération, les recettes de la totalité des impôts sur les personnes morales ont vu une évolution de x 2,65 entre 1990 et 2014. Et si l'on veut être correct, l'on se doit de prendre en compte et l'évolution du coût de la vie et l'évolution démographique qui a prévalu durant cette période. Et là, le résultat est une progression de x 1,65.

J'ose ici affirmer que le chiffre avancé par l'UVAM est une belle manipulation de l'opinion publique et manque flagrant de respect du peuple souverain.

Je mets quiconque au défi de mettre en défaut les chiffres que j'avance.

Laisser un commentaire

*Champs obligatoires.